近日,私募证券投资研讨会(北京场)于竞天公诚北京办公室成功举办。本文是根据笔者在此活动“香港OFC基金制度及跨境投资通道”专题分享发言基础上整理的文字稿。此次活动吸引了近五十位基金管理人、专业服务机构等相关专业人士参与。参会来宾围绕《私募证券投资基金运作指引》、香港牌照及OFC基金制度等与主讲人进行了热烈及深入交流。

提及伞型基金架构,基金管理人的第一反应通常是开曼独立投资组合公司(Segregated Portfolio Company,“SPC”)。近年来,随着香港特区政府不断推出吸引管理人落地香港设立开放式基金型公司(Open-ended Fund Company,“OFC”)的优惠政策,OFC以其高性价比,亦逐渐在伞型基金架构中谋得一席之地。

本文将从OFC的典型架构、设立流程、港府优惠政策以及适用的税收优惠政策等几个方面介绍OFC制度及其性价比优势,供拟在香港发起设立公司型或伞型基金的管理人以及拟投资OFC的投资人参考。

一、OFC的典型架构

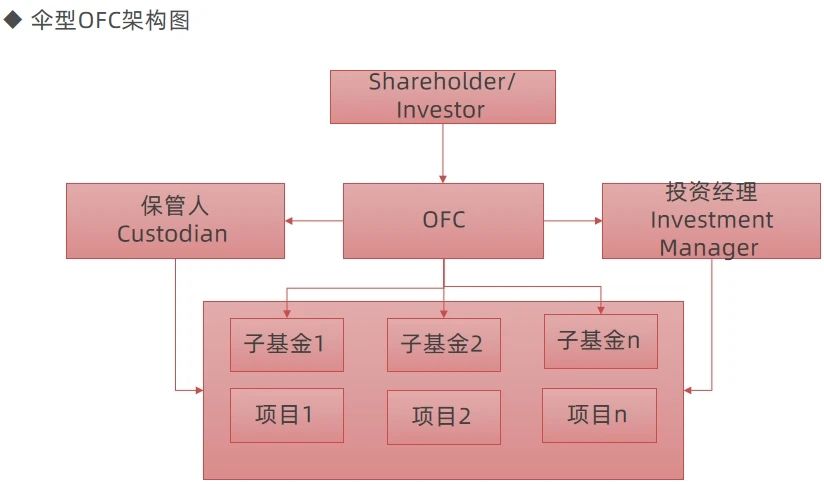

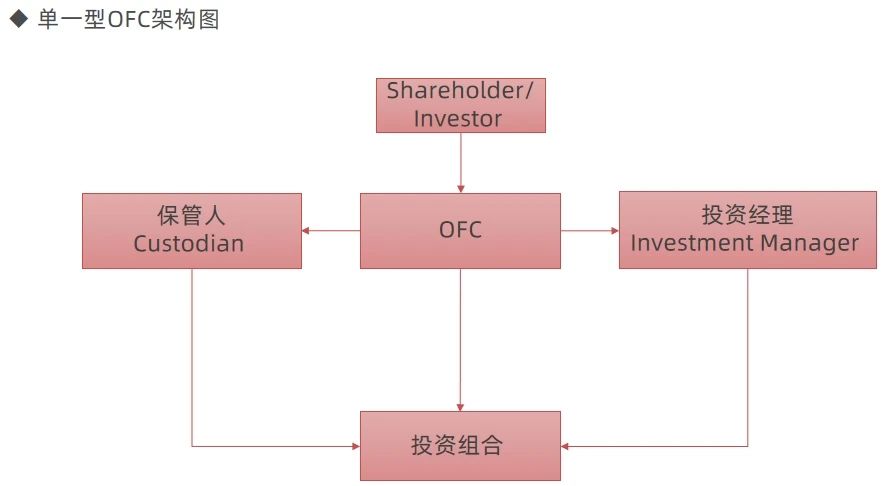

虽然OFC通常用于伞型基金架构,但其也可以设立为单一基金架构,区别在于单一基金架构的OFC不再下设子基金(Sub-Fund),而是由OFC投资底层标的;而伞型基金架构的OFC则会下设多个子基金,每个子基金相当于独立的基金,可以设置不同的投资策略、费用安排、认购和赎回安排等。

单一基金架构的OFC和伞型基金架构的OFC的架构图分别如下所示:

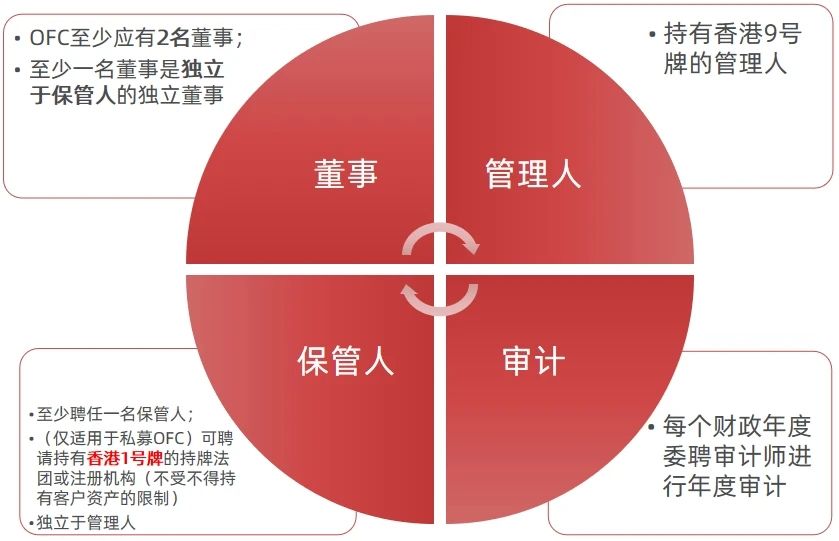

OFC架构的主要参与方包括董事、管理人、保管人以及审计,其各自的要求分别如下:

二、OFC适用的基金类型

OFC的灵活性不仅体现在可设立为单一或伞型架构,从基金的募集、份额交易和运作方式上也可适配于各类不同需求的基金(例如公募基金或拟上市交易基金等)。此外,私募OFC的投资范围亦无特定限制,可以投资于私募股权和债券、非金融类资产或其他不常见的资产类别。

三、OFC的设立流程

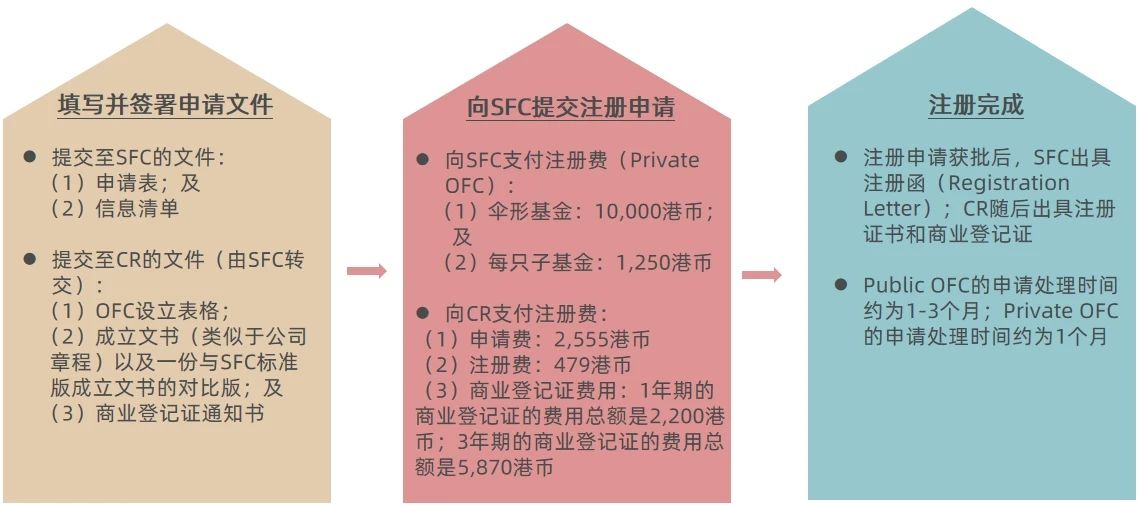

设立OFC涉及香港证券及期货事务监察委员会(“SFC”)和香港公司注册处(Company Registry,“CR”)两个政府机构,其中SFC是批准OFC设立与否的前置性审批监管部门,待SFC批准OFC设立后,CR则会出具OFC的注册证书和商业登记证。OFC注册证书上的日期为OFC的正式设立日期。

为简便OFC的设立流程,SFC采用“一站式”的工作流程,即申请人(通常是9号牌管理公司)仅需向SFC提交设立文件以及支票,并由SFC将CR所需的设立文件以及支票转交给CR,而无需申请人对接多个政府机构。OFC的设立步骤和流程大致如下图所示(对于公募OFC而言,其还应根据香港《证券与期货条例》的现有规定获得SFC的授权):

OFC实体设立完成后,就OFC的募集则需要准备一套募集文件,私募OFC的募集文件通常包括OFC层面的募集说明书、子基金层面的补充募集说明书以及子基金的认购表格、赎回申请表格以及管理人与OFC签署的投资管理协议等。OFC募集文件的首次发行以及后续修改均无需SFC事先批准,但OFC的募集文件应在发行后尽快提交SFC备案;若募集文件有变更,应在修订版募集文件发行后的7日内提交SFC备案。

四、伞形基金架构高性价比之选

(一)成本可控

上文的OFC设立步骤图表列明了私募OFC的注册费用,而对于公募OFC而言,CR所需的注册费用与私募OFC一致,并需按照公募基金申请SFC授权(authorisation)的规定向SFC支付申请费用[1]和授权费用[2]。

就年费而言,尽管公募OFC应按照SFC授权基金的现有规定支付年费[3],但是私募OFC无需向SFC支付年费,且私募OFC和公募OFC均无需向CR支付年费。

(二)政策激励

2024年上半年,香港颁布了两项激励政策

✔OFC设立费用的财政补贴计划延期

2024年4月26日,SFC公布将原本截止至2024年5月9日的OFC资助计划(Grant Scheme)延长三年至2027年5月9日。该资助计划自2021年推行以来,在香港设立的OFC由2021年5月的14家大幅增加至2024年3月的302家,有效支持了香港多元化基金业的蓬勃发展[4]。相较于初始资助计划,新资助计划的政府补贴略有退坡:合资格的OFC可获得一笔政府补助,金额等于为设立OFC之目的而支付给香港服务提供商的合资格费用的70%,每间公众OFC最多可获资助100万港币,每间私募OFC最多可获资助50万港币[5]。

下文以一系列的图表详细解析该等资助计划的核心内容:

✔OFC被纳入“新资本投资者入境计划”中的获许金融资产

2024年3月1日,“新资本投资者入境计划”正式推出,满足相关门槛的投资者可通过类似“投资移民”的方式获得香港居民身份。该新计划的其中一个申请资格条件为申请人必须在2024年3月1日或以后,投资不少于3,000万港币(或等值外币)[6]于获许金融资产及/或非住宅房地产,获许金融资产范围包括OFC以及香港注册的有限合伙基金权益(尽管投资私募OFC及LPF的总金额不得超过1,000万港币)。故市场普遍预期,该等“新资本投资者入境计划”对于OFC的设立亦将产生一定的刺激作用。

(三)税收优惠

OFC作为一种香港基金,在满足一定条件的基础上,也可享有香港关于基金的税收优惠政策,主要包括以下两类税收优惠政策:

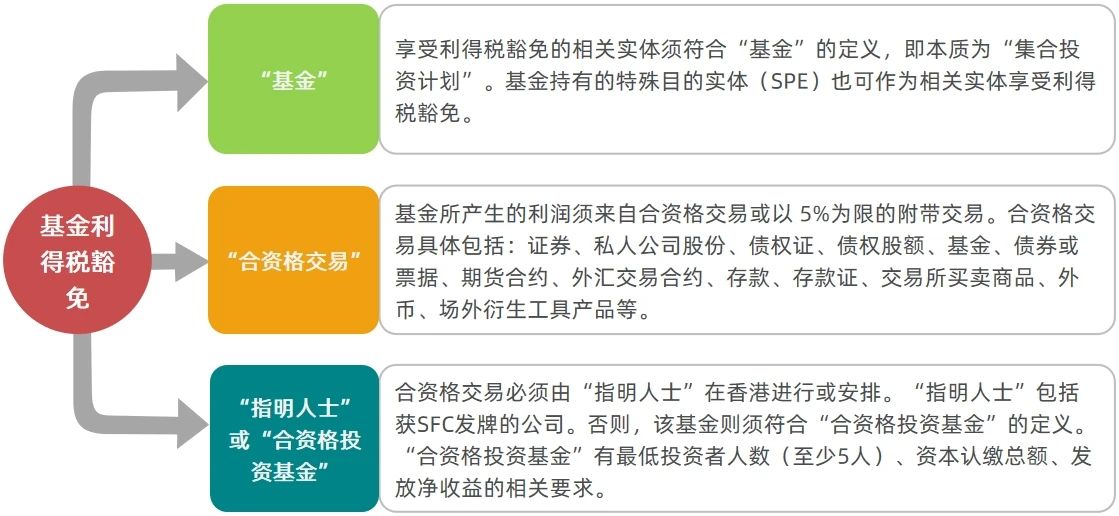

1.基金利得税豁免

2019年4月1日生效的《税务(豁免基金缴付利得税)(修订)条例》以及2020年6月30日发布的《税务条例释义及执行指引》第61号规定了基金利得税豁免的适用条件:

2.附带权益税务宽减

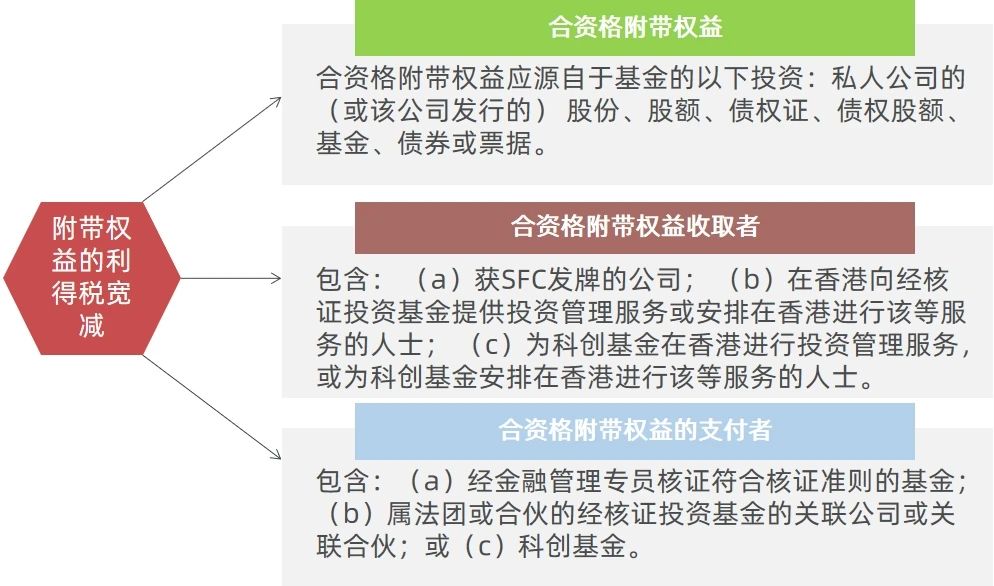

2021年5月7日,《2021年税务(修订)(附带权益的税务宽减)条例》正式实施,其正式规定了合资格附带权益(carried interest)及其税务处理。

(1)附带权益的利得税宽减

OFC向管理人支付的附带权益在满足下列条件的情形下可以豁免缴纳利得税:

(2)附带权益的薪俸税宽减

《附带权益的税务宽减条例》不仅规定了合资格附带权益的利得税宽减,也规定了合资格雇员因其受雇工作获得的合资格附带权益的薪俸税宽减制度,即合资格雇员为合资格人士为经认可投资基金或科创基金提供投资管理服务而在2020年4月1日或之后所收取的全部合资格附带权益不算在其所需缴纳薪俸税的劳务收入内。

结语:如上文所述,OFC架构的灵活性、适用基金类型的多样性、设立流程的简便快速、香港政府的真金白银资助计划,以及其可享有的税收优惠政策,均促使这一香港公司型基金架构具备了极高的性价比,亦使其越来越多地受到基金管理人的关注和青睐。

文章来源: