香港有限合伙基金介绍

香港有限合伙基金LPF介绍

随着加密货币和区块链技术的飞速发展,虚拟资产基金成为了投资领域的新宠。香港,作为全球领先的金融中心之一,凭借其成熟的金融服务体系和开放的监管环境,吸引了大量虚拟资产基金的设立和运营。在众多基金结构中,香港有限合伙基金(Limited Partnership Fund, LPF)因其灵活性和效率也成为广泛受欢迎的加密基金形式之一。本文旨在深入探讨LPF的特点、优势以及在当前政策环境下的应用。

香港最新政策环境

香港证券及期货事务监察委员会(SFC)对虚拟资产行业的监管态度一直在不断发展。最近的政策更新强调了对于虚拟资产管理和交易活动的监管框架,包括对管理虚拟资产基金的牌照要求。SFC明确表示,涉及虚拟资产的基金管理人可能需要申请第1类(证券交易)和第9类(虚拟资产管理)牌照,这取决于其管理或营销的基金是否涉及证券性质的虚拟资产。

此外,SFC也对虚拟资产基金的托管、估值、风险管理和信息披露等方面提出了具体指引,旨在保护投资者权益,同时促进行业的健康发展。

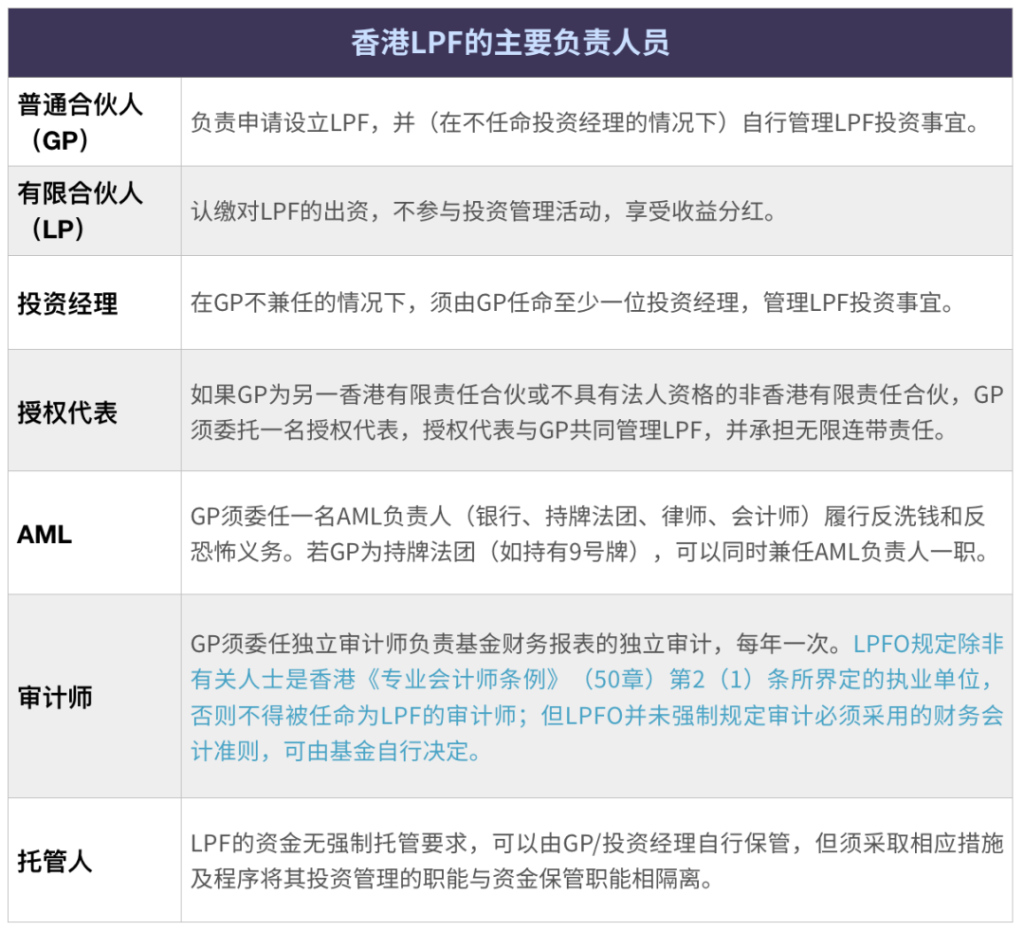

一、主要人员要求和特点

有限合伙基金是一种具有有限合伙协议(LPA)的有限合伙企业,在香港公司注册处注册。 基金无需获得证券及期货事务监察委员会(SFC)授权。

根据《有限合伙基金条例》,基金定义为以下一种安排:

- 财产由“运营人员”代表“参与人员”出于商业目的进行管理,参与人员不享有日常控制权;

- 对出资、利润和收入进行汇总;和

- 回报被分配给一个或多个运营和参与人员。

此外,要注册为有限合伙基金,必须满足以下条件:

- 有一名普通合伙人和至少一名有限合伙人

- 必须有一个投资经理

- 必须指定一名负责人执行反洗钱措施(“反洗钱负责人”)

- 必须在香港设有一个注册办事处

- 符合《有限合伙基金条例》下的命名要求

- 必须任命一名独立审计员

- 基金合伙人不得仅由同一公团中的公司组成(自注册之日起有两年宽限期)

- 不为非法目的而设立

- 外部资金必须在登记之日起两年内筹集

普通合伙人(GP):普通合伙人可以是自然人(至少18岁)、香港私人有限公司、注册非香港公司、注册香港有限合伙企业、有限合伙基金或非香港有限合伙企业(具有或不具有法人资格)。

如果普通合伙人是另一个有限合伙基金或无法人资格的非香港有限合伙企业,则必须任命授权代表(香港居民、香港公司或注册的非香港公司)。

普通合伙人对有限合伙基金的管理和控制负有最终责任,并将负责有限合伙基金的所有债务和义务。

有限合伙人(LP):在注册有限合伙基金时,必须至少有一个有限合伙人。 有限合伙人仅对其对合伙企业的出资额负责,但不能参与有限合伙基金的管理。

某些活动不会被视为“管理”,因此不会损害有限责任。 即所谓的安全港活动,包括:

- 在有限合伙基金董事会或委员会任职

- 与普通合伙人或有限合伙企业投资经理讨论、建议或批准

- 呼叫、请求、出席或参加合伙人会议

投资经理(IM):投资经理履行有限合伙基金的日常投资管理职能,必须由普通合伙人任命。 允许普通合伙人本身担任投资经理的角色。

投资经理必须是香港居民、香港公司或已注册的非香港公司。

如果投资经理从事受证监会监管的活动,则可能需要获得证监会许可证

反洗钱要求:香港总体上符合金融行动特别工作组提出的国际公认建议,反洗钱要求与开曼群岛等其他司法管辖区类似。

执行反洗钱和反恐融资职能的责任人必须由普通合伙人任命。 它可以是《银行业条例》授权机构、持牌公司、会计专业人员或法律专业人员。 如果普通合伙人属于这四类之一,则可作为反洗钱负责人。

除了任命反洗钱负责人外,有限合伙基金还需要保留若干记录。 这些文件包括合伙人登记册和投资者尽职调查文件,如在身份验证期间获得的信息、与投资者账户有关的文件以及与投资者的商业通信。 这些记录不受公众检查,只能由政府机构审查。

法律责任:有限合伙基金没有单独的法律责任。 普通合伙人将对有限合伙基金的所有债务和义务承担无限责任,除非普通合伙人没有法人资格。 如果是后者,应任命一名授权代表。

审计师任命和妥善保管基金资产:必须由普通合伙人任命一名香港注册审计师。 此外,普通合伙人必须确保对基金资产进行适当的保管安排。 有关纪录须供香港政府机构查阅(但不供公众查阅),并须向注册官提交年度申报表。

二、香港有限合夥基金的基本架構及主要特點

结构上,香港有限合伙基金须有一名普通合伙人和至少一名有限合伙人,受其有限合伙协议约束。普通合伙人对有限合伙基金的管理和控制负有最终责任,须为该基金的所有债项及义务,承担无限法律责任。有限合伙人有权参与基金的经济回报,但是对资产没有日常管理权或控制权。有限合伙人为基金的债项及义务所承担的法律责任不超过该合伙人的协议注资的款额。

普通合伙人还需委任投资经理(investment manager)以履行有限合伙基金的日常投资管理职能。虽然《条例》没有要求香港有限合伙基金的投资经理必须持有9号牌,但如果有限合伙基金的投资标的是《证券及期货条例》(第571章)中定义的“证券”(市场上绝大部分私募股权投资基金投资的非香港私人公司的股权和股份都会落入“证券”的定义),且基金的投资经理在香港提供基金管理服务,则该投资经理需持有9号牌。

此外,普通合伙人须委任负责人(responsible person)和核数师(auditor)。负责人必须是认可机构、持牌法团、会计或法律专业人士,执行《打击洗钱及恐怖分子资金筹集条例》(第615章)附表2所列的反洗钱和反恐融资措施。核数师须独立于普通合伙人及投资经理,每年对有限合伙基金的财务报表进行审计。在资产被妥善保管的前提下,无需聘请托管人(custodian)。

基金架构图

三、香港有限合伙基金的税收

1、香港LPF优惠税收政策

LPF税务宽减条件

根据《税务修订草案》规定,符合税务宽减条件的附带权益,其利得税税率将为0%,且100%的附带权益将不会计入受雇入息以作计算薪俸税之用,亦即基金管理公司及其雇员获发的附带权益将豁免全部利得税和薪俸税。

获得上述税务宽减需要满足《税务修订草案》规定的若干条件,其中主要包括:

(1)、发放者

须为经香港金融管理局核证的基金或由政府成立的创科创投基金公司。

(2)、收取者

-

须为发放者提供在港投资管理服务或安排在港提供该等服务,投资管理服务包括向外部筹措资金、研究潜在投资者并提供意见、管理/处置财产及投资、协助所投实体筹措资金;且

-

须在相关课税年度内满足实质活动要求,以符合OECD最新国际税务标准,具体包括在港雇用2名以上合资格全职雇员,并承付200万港元以上的在港营运开支。

(3)、附带权益

与附带权益挂钩的利润关联回报,须达到管限该基金运作的协议中指明的基金持有投资的优先回报率。

由于现行《税务条例》(第112章)规定特定目的实体只可持有和管理所投资的私人公司,而不能持有和管理其他金融资产。为便利基金在港营运,《税务修订草案》规定:将容许某基金拥有的某特殊目的载体持有和管理《税务条例》(第112章)附表16C中的资产类别,具体包括证券、期货合约、存款、交易所买卖商品、外币、场外衍生工具产品等。

2、其他税收优惠政策

(1)、利得税

根据香港《2019年税务(豁免基金缴付利得税)(修订)条例》和《税务条例释义及执行指引第61号》规定,满足一定条件的在港LPF可适用统一基金体系下的利得税豁免。同时,如LPF设立了特殊目的载体且其唯一功能系持有目标公司股权的,则该等特殊目的载体亦能在同等范围内享受税务豁免。

(2)、印花税

LPF的权益并非该基金发行的股份、股额、债券证、债券股额、基金、债券或票据,也并非单位信托计划下的单位,不符合香港《印花税条例》(第117章)第2条所订的“证券”定义,故在LPF资本投放、转让、提取等环节,均无需缴纳印花税(以股票、不动产等应课税资产进行资本投放或分派利润的,仍须缴纳印花税)。

(3)、其他税项

香港不征收资本增值税,亦不就派付股息、利息及资本返还征收预提所得税。